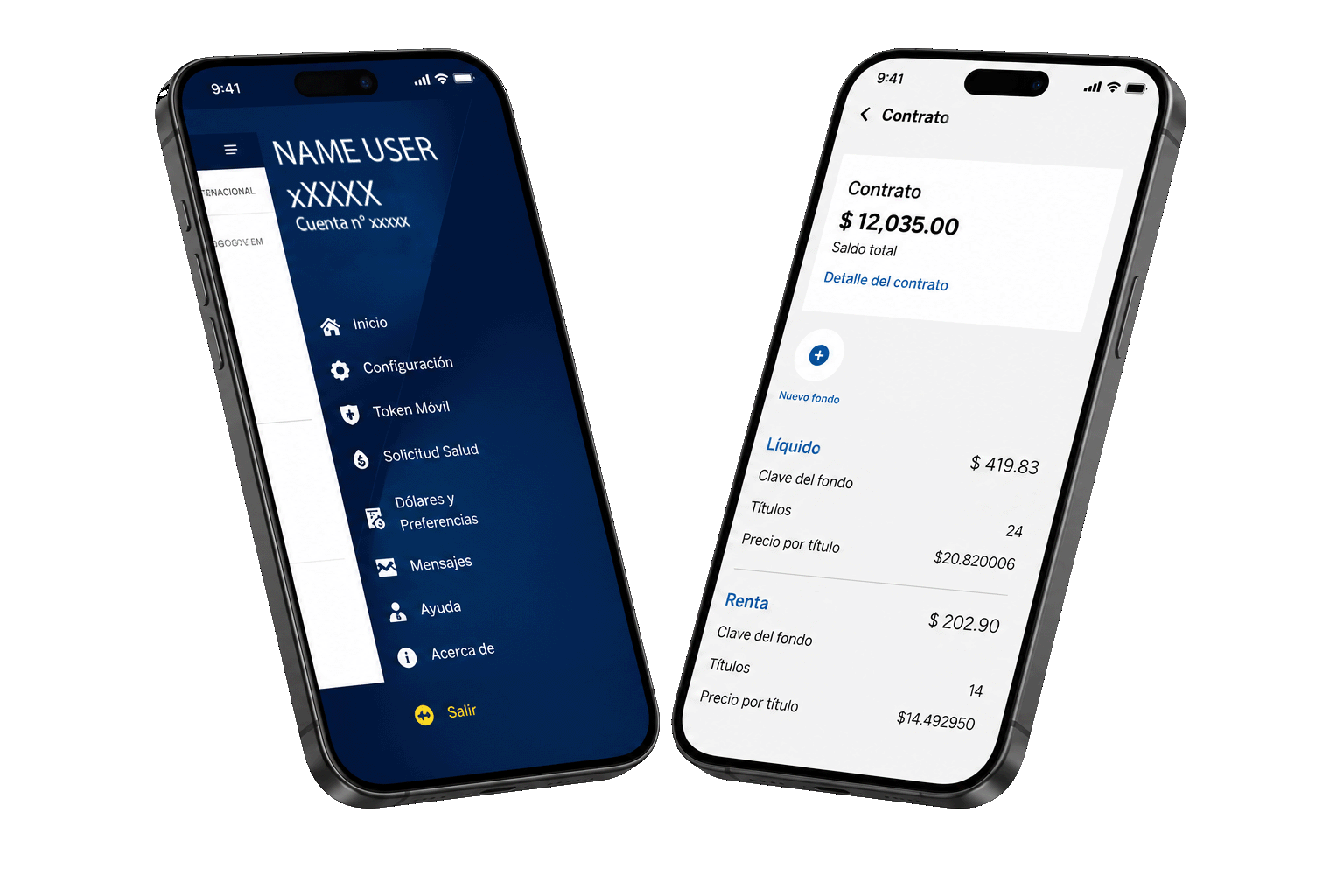

Autonomía financiera

Las personas morales con fondos activos ya tenían el conocimiento y la intención para operar inversiones de forma autónoma. El problema era que no existía un canal digital diseñado para hacerlo de manera simple y accesible.

El problema

- Intermediación obligatoria. Comprar o vender un fondo implicaba depender de sucursal, ejecutivos o desktop banking en horarios limitados. La operación existía, pero la experiencia seguía atada a fricción operativa.

- Costo de operación percibido. Muchos usuarios no abandonaban por falta de interés en invertir, sino porque el esfuerzo requerido para operar superaba el beneficio esperado.

- El sistema asumía otro usuario El sistema previo no trataba al usuario como alguien capaz de autogestionar sus inversiones desde digital.